なぜ外国人は扶養家族控除を気にする必要があるのでしょうか?

経済発展と魅力的な投資環境により、ベトナムに居住・就労する外国人がますます増えている。しかし、外国人に対する扶養家族控除制度について、明確に理解している方は多くいない giảm trừ gia cảnh cho người nước ngoài. Đây là これは個人所得税(PIT)の納税額に直接影響を与える重要な要素である。

以下の記事にてご参考ください。

- 控除対象となる外国人

- 居住資格の判定条件

- 控除額、外国人労働者の扶養家族とは誰ですか。

- 法律に基づいた計算方法及び登録方法

1 外国人の扶養家族控除の対象者は誰ですか。

外国人の家族控除に関する規定は以下の通りである。

- 決議・第954/2020/UBTVQH14号 – 現行の控除額の規定 – quy định mức giảm trừ hiện hành

- 通達・第80/2021/TT-BTC号 – 税務登録及び扶養家族に関する指示 – hướng dẫn chi tiết cách tính thuế và xác định người phụ thuộc

- Thông tư 80/2021/TT-BTC – hướng dẫn đăng ký thuế và người phụ thuộc

これらの文書に従って、扶養家族控除は国籍に関わらず「居住者」にのみ適用される。

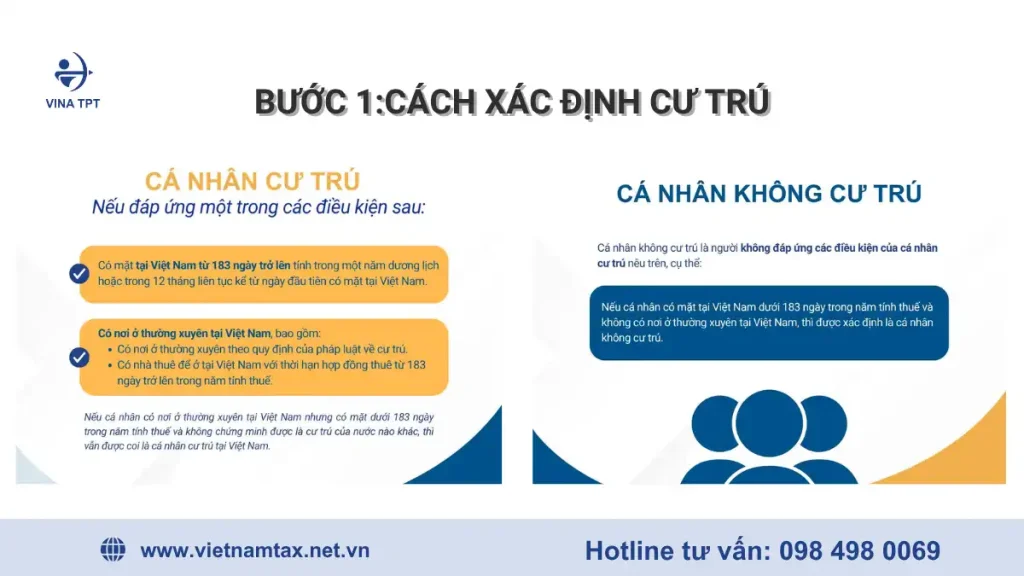

2 個人の居住地をどのように判断するのですか。

Đây là yếu tố quyết định これは、外国人の扶養家族控除の対象となるかどうかを判断するための決定要因である。

居住地の判断方法の詳細については、こちらの記事にてご覧ください。 https://vietnamtax.net.vn/vi/giay-phep-lao-dong-viet-nam-dieu-kien-can-gi/

または、下記の画像にてご参考ください。

3 外国人の扶養家族控除

2020年7月1日以降、決議・第954/2020/UBTVQH14号に基づいて、外国人の扶養家族控除額が増額される。 決議・第954/2020/UBTVQH14号 – 現行の控除額の規定:

| 控除額 | 控除額 |

| 納税者自身 | 月額1100万ドン |

| 扶養家族控除 | 月額440万VND |

扶養家族の確定方法

外国人労働者の扶養家族は、通達・第111/2013/TT-BTC号の規定に基づいて、算定される。 quy định tại Thông tư 111/2013/TT-BTC.

居住外国人労働者の扶養家族には、以下の者が含まれる。

子供:実子、法的な養子、非嫡出子、妻の継子、夫の継子。具体的には、以下の者が含まれる。

18歳未満の子供(満月で計算)

18歳以上で障害があり、就労できない子供

ベトナム国内または海外の大学、短大、専門学校、職業訓練校に通学している子、一般教育レベルで学んでいる18歳以上の子で、収入がない、または年間平均月収がすべての収入源から1,000,000ベトナムドンを超えない子

納税者の配偶者が所定の条件を満たしている場合

実父、実母:義父、義母(または義父、義母)、継父、継母、養父、養母

納税者が直接扶養しており、所定の条件を満たすその他の扶養を受けていない個人。これには以下が含まれる。

納税者の同胞、同胞姉妹、同胞兄弟姉妹

納税者の父方の祖父、父方の祖母、母方の祖父、母方の祖母、父方の叔母、父方の叔父、父方の叔父

納税者の同胞兄弟、同胞姉妹、同胞兄弟姉妹の子供を含む、納税者の同胞孫

法律の規定により直接扶養しなければならないその他の者

又、扶養家族とみなされる個人は以下の条件を満たす必要がある。

就労年齢の人は、以下の条件を同時に満たす必要がある。

障害があり、就労できない。

収入がないか、または年間のあらゆる収入源からの平均月収が1,000,000ドンを超えないこと

就労年齢に達していない人は、収入がないか、または年間のあらゆる収入源からの平均月収が1,000,000ドンを超えないこと

4/ 4 扶養家族がいる個人所得税の計算方法

外国人居住者の個人所得税の計算式 đối với người nước ngoài cư trú:

個人所得税額の納税額 = 課税所得 × 累進税率

課税所得 = 課税所得合計 - (個人控除 + 扶養家族控除 + 社会保険、健康保険、失業保険)

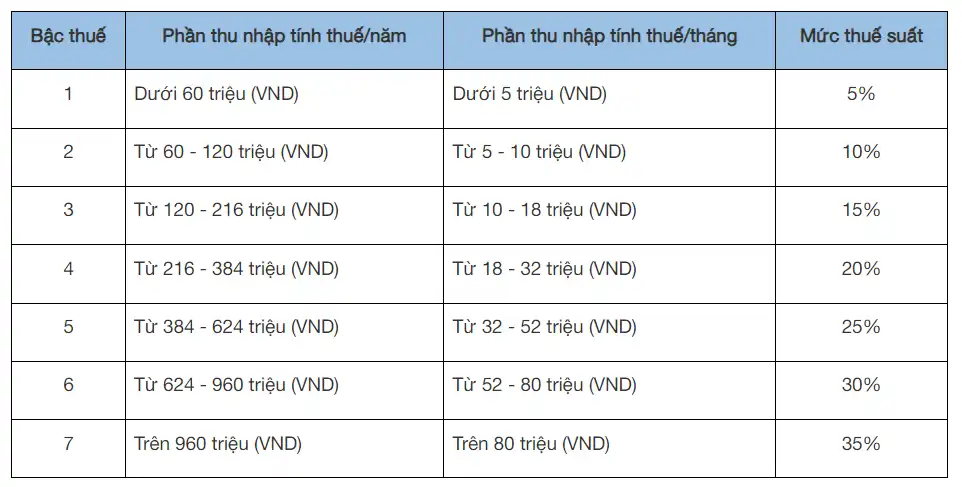

税率の詳細

例えば:

月収6,000万VNDの日本人専門家で、強制保険に加入していない場合、扶養家族となる子供が1人いる。

控除額:1100万VND(本人)+440万 VND (扶養家族)=1540万 VND

控除後の課税所得:6000万 VND -1540万 VND =4460万 VND → 累進課税表を適用して、納税額を計算する。

レベル別の税額計算

- レベル1:5,000,000 × 5% = 250,000

- レベル2:5,000,000 × 10% = 500,000

- レベル3:8,000,000 × 15% = 1,200,000

- レベル4:14,000,000 × 20% = 2,800,000

- レベル5:12,600,000 × 25% = 3,150,000

個人所得税の納税額 = 250,000 + 500,000 + 1,200,000 + 2,800,000 + 3,150,000 = 7,900,000 VND Thuế TNCN phải nộp = 250.000 + 500.000 + 1.200.000 + 2.800.000 + 3.150.000 = 7.900.000 VNĐ

5 外国人はいつ確定申告を実施するのでしょうか。

| 対象 | Quyết toán |

| 居住者 | 年末に自己確定申告されるか、会社の代わりに実施することを委任する |

| 確定申告 | 確定申告扶養 ‐ 発生した収入ごとに20%が源泉徴収される。 |

6 外国人の扶養家族控除の関係重要事項

- 扶養家族を登録していない場合、たとえ資格があっても控除を受けることはでききない。 thì không được giảm trừ, dù đủ điều kiện.

- 適用時期:扶養家族の扶養義務発生月から

- 居住資格の変更があった場合、またはベトナムを出国した場合は、速やかに情報を更新する必要がある。 khi có thay đổi tình trạng cư trú hoặc khi rời khỏi Việt Nam.

- 扶養家族登録手続きには、必要な書類の準備、翻訳、および認証(必要な場合)が必要である

7 結論

Người nước ngoài cư trú tại Việt Nam có quyền được giảm trừ gia cảnh như công dân Việt Namベトナムに居住する外国人は、ベトナム国民と同様に扶養家族控除を受ける権利があり、個人所得税の大幅な節税につながる。居住資格を正しく確認し、適切な時期に扶養家族を登録することは非常に重要である。

外国人の方、または外国人労働者を雇用している企業は最適な税務申告のために、今すぐ扶養家族の関係書類をご確認ください。

VINA TPTは、外国人労働者支援サービスを提供している。

- 外国人向け労働許可証の延長及び発行申請

- 本人及び扶養家族の税コード登録

- 外国人向け個人所得税申告

- ビザカード、一時滞在カードサービス

20年以上の経験と法規制を熟知している専門家が迅速かつ正確な書類処理に尽力する。

今すぐ Vina TPT にお問い合わせください:

📞 (+84) 984 980 069

📧 vtpt-infor@classlib.net

🌐 https://vietnamtax.net.vn/

🏢 5th Floor, More Building, 83B Hoang Sa, Da Kao Ward, District 1, HCMC