VAT還付とは何でしょうか?企業はいつ税金が還付されるのでしょうか?

VAT還付とは何でしょうか?企業はいつ税金が還付されるのでしょうか?

付加価値税(VAT) 還付とは、企業が国庫に納付した、またはまだ控除していないVATを還付することである。一定の条件を満たす場合、企業は納付済みの税額を還付される。これは、二重課税を回避し、企業の投資や輸出を支援することを目的としている。

企業は規定に基づいて、還付対象に該当する場合、税金の還付を受ける権利を有する。 ただし、各企業形態におけるVAT還付の条件を満たす必要がある。 詳細については、本記事にてVina TPTが説明する。

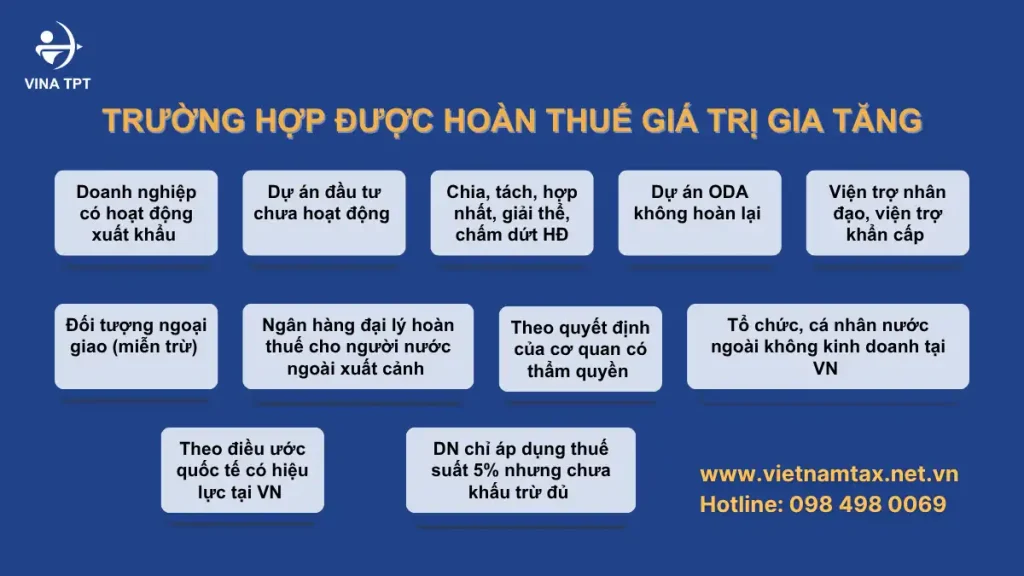

2. 最新規制に従って、VAT還付の対象となるケース

| 序数 | 付加価値税が還付されるケース | 必要条件 | 法律根拠 |

| 1 | 輸出活動がある企業 | 0%の税率が適用される輸出商品・サービス

控除されていない仕入VATが3億VND以上 通関書類や銀行での支払証憑がある。 |

2024年付加価値税法・第13条 |

| 2 | 未稼働の投資プロジェクト | 登録済みの投資プロジェクト

売上がまだ発生していない 控除されていない仕入VATが3億VND以上 |

2024年付加価値税法・第13条 |

| 3 | 分割、分離、合併、解散、事業の終了 | 稼働していない。

仕入VATが完全に控除されていない。 |

2008付加価値税法・第13条 |

| 4 | ベトナムで事業を行っていない外国の組織及び個人個人 | 有効な納税書類を所持しているっていない。

ベトナムで定期的に事業を行っていない |

第219/2013/TT-BTC号 第18 |

| 5 | 返還不要のODAプロジェクト | 税金の支払いに国家予算を使用しない

支援者からの有効な確認がある |

2024年VAT法、通達・第219号 |

| 6 | 人道支援、緊急援助 | 援助の受給決定がある

物品、仕入インボイスに関する有効な 書類がある |

第 219/2013/TT-BTC号 |

| 7 | Đối tượng ngoại giao (miễn trừ) | 国家儀典局による承認

国際条約の適用 |

政令・第134/2016/ND-CP号 |

| 8 | 出国外国人向けの税金還付代理銀行 | 物品管理システムを保有している

様式に従った税金還付リス |

通達・第 92/2019/TT-BTC号 |

| 9 | 所轄官庁の決定により | 税金還付に関する特定の書類/決定がある

特別な状況 調査 |

政令・第49/2022/ND-CP号 |

| 10 | ベトナムで施行されている国際条約に基づき | 条約に明記されている対象である

完全な書類と証明書類を |

国際条約法、VAT法 |

| 11 | 企業は5%の税率のみを適用しているが、全額控除していない | 控除されていない仕入VATが3億VND以上

12か月後または4四 半期連続後 - 2025年7月1日以降適用 |

新規 - 2024年改正VAT法 |

正式文書:: 2025年7月1日以降、施行される2024 年付加価値税法

付加価値税の還付条件

企業の形態によって、付加価値税の還付条件が異なります。

国内企業の場合

- 仕入VATが3億ドン以上控除されていないこと 300 triệu đồng trở lên

- Có 有効な電子インボイスがあり、2,000万ドン以上のインボイスについては現金以外の支払が可能であること

- Không thuộc diện 税務執行または税法違反の対象となっていないこと

- 申告を適時に完全に行っていること

輸出企業の場合

- 輸出契約書、税関申告書、銀行支払書類

- 仕入税額が3期連続して控除されていないか、1期あたり3億ドン以上に達していること 3 kỳ hoặc đạt từ 300 triệu đồng trở lên trong kỳ

- 輸出品 phải được thông quan

- 偽造インボイスの購入行為は禁止

注意:2025年以降、改正付加価値税法により、 期間中に控除されていない税額が1億VNDを超える輸出企業は、税金還付申請をより早く提出できるようになり、累積の待ち時間が短縮される。 có thể nộp hồ sơ xin hoàn thuế sớm hơn, rút ngắn thời gian chờ tích lũy.

投資プロジェクトの場合

- Dự án phải được cấp 投資登記証明書が発行されるプロジェクト

- 売上が発生しておらず、高額な仕入VATがある。

- 投資プロジェクト専用の銀行口座が必要である。

- 投資費用は別途計上する。

外国の組織及び個人の場合

- ベトナムでの付加価値税の納税証明書を所持している

- 通常の事業目的ではない活動を行っている

- 規定に従って、すべての税務申告手続き及び還付申請を完了する。

VATが還付されないケース

通達・第219/2013/TT-BTC号第18条(通達・第130/2016/TT-BTC号第1条第3項c号により改正)に従って、付加価値税が還付されないケースは以下の通りである。

- 十分な定款資本金を拠出していない投資プロジェクト

税還付申請書の提出時点(2016年7月1日以降)までに、企業が登録済みの資本金を十分に拠出していない場合は、 還付されない、 mà chỉ được 法人税(仕入VAT)を翌期に繰り越すことのみが認められる。 sang kỳ sau.

- 投資法の条件を満たさない条件付き投資分野および職業

証明書を保有していない、適格証明書を交付されていない、または所轄官庁からの書面による承認を受けていないことを含む。

- 条件付きプロジェクトの実施中に条件に違反した場合

実施中にライセンスまたは証明書が取り消された場合、または条件付き事業条件が満たされなくなったことが判明した場合、その時点から税金の還付は停止される。

- 費用の51%以上が資源/鉱物の採掘または資源からの生産であるプロジェクト

2016年7月1日以降、ライセンスが付与されたプロジェクトに適用される。資源の割合は、通達・第219号第4条第23項の指示に従って、決定する。

- 輸出目的で輸入されたが、正しい税関所在地で輸出されなかった場合

輸出手続きが正しい場所で完了していない場合、VATの還付は認められない。

- 輸出された商品が税関で輸出手続きを実施していない場合

この場合もVATの還付は行われない。

会計実務上の注意点

- 特別な指示がない限り、複数期間の税金還付申請書類を統合しない。

- 各インボイスの支払時期及び支払条件を慎重に確認する。

- Với doanh nghiệp xuất khẩu, nên lưu trữ rõ ràng 輸出企業は通関書類や船荷証券や支払書類を明確に保管する。

- 仕入インボイス(特に新規サプライヤーからのインボイス)の有効性を常に確認する。

結論

VAT還付の条件は法的な段階に応じて、 常に変化している。企業は権利を確保するために、定期的に情報を更新し、書類を慎重に確認し、正しい手続きを遵守する必要がある。輸出企業でVAT還付の支援が必要な場合は、時間を節約し、リスクを回避するために、躊躇せずに専門サービスをご利用ください。

VAT還付支援サービス - 信頼できる会社を選ぶべきでしょうか。

Hoàn thuế GTGT đòi hỏi sự chính xác cao và tuân thủ nghiêm ngặt các quy định pháp luậtVAT還付は、特に輸出セクターにおいて、高い精度と法令遵守が求められます。専門のサービス機関に依頼することで、以下のメリットが得られる。

- 書類処理時間の短縮

- 税務リスクの回避、追徴や還付拒否の回避

- 企業の税務・財務戦略の最適化

Vina TPTは輸出企業及び海外直接投資(FDI)企業向けのVAT還付に関するコンサルティングと実施において、10年以上の実績を誇る。

付加価値税還付サービスの詳細はこちらをご覧ください: https://vietnamtax.net.vn/vi/tu-van-thue/hoan-thue-gtgt/

今すぐ Vina TPT にお問い合わせください:

📞 (+84) 984 980 069

📧 vtpt-infor@classlib.net

🌐 https://vietnamtax.net.vn/

🏢 5th Floor, More Building, 83B Hoang Sa, Da Kao Ward, District 1, HCMC