ベトナムにおける外国人の個人所得税に関する規定を理解することは非常に重要である。この記事では、納税義務の確定方法について、詳細な手順を解説し、個人及び企業が法令を遵守できるよう支援する。

まず、外国人の個人所得税とは外国籍の個人がベトナム国内で所得を得た場合にベトナム政府に納付しなければならない税金であることを明確にする必要がある。海外で所得を得たとしても、ベトナムに居住していると判断された場合も同様である。

ステップ1:外国人がどの居住者グループに属するかを確認する。

外国人は居住者個人及び非居住者個人の2つの主要なグループに分類される。

この分類は、税金の計算方法に直接影響する。適用される税率も、居住者グループごとに明確に異なる。

居住者の判定

外国人は、以下のいずれかの条件を満たす場合、居住者とみなされる。

- ベトナムに暦年中に183日以上滞在している、またはベトナム滞在開始日から12ヶ月連続して滞在している。

- または、ベトナムに永住権(登録済みの永住地、またはベトナムで定住契約に基づく賃貸住宅を含む)を有している。

居住者の課税所得にはベトナムの領土内外で発生した所得が含まれる。

非居住者の判定

非居住者とは居住者の条件を満たさない者であり、ベトナム国内で所得が発生している者を表示する。

ステップ2:課税対象となる海外個人所得を特定する。

正しい所得を特定することが重要である。まず、課税と免税または減額対象となる所得を特定する必要がある。

課税所得

課税所得には以下が含まれる。

- 給与、報酬、手当

- ボーナス、その他の所得

- 住宅費、交通費、子供の学費からの収入

- 現金または現物によるすべての収入

免税/控除(居住者のみ適用)

居住者は以下の控除を受けることができる。

- 個人控除:月額1,100万ドン

- 扶養家族控除:1人あたり月額440万ドン

- 免除対象:月額73万ドンの昼食代

- 法律で定められた電話代及び強制保険料

非居住者は控除を受けることができないが、控除はベトナム国内で得た全所得に基づいて、計算される。

ステップ3:外国人の個人所得税の計算方法

税金の計算方法は居住状況によって、異なる。

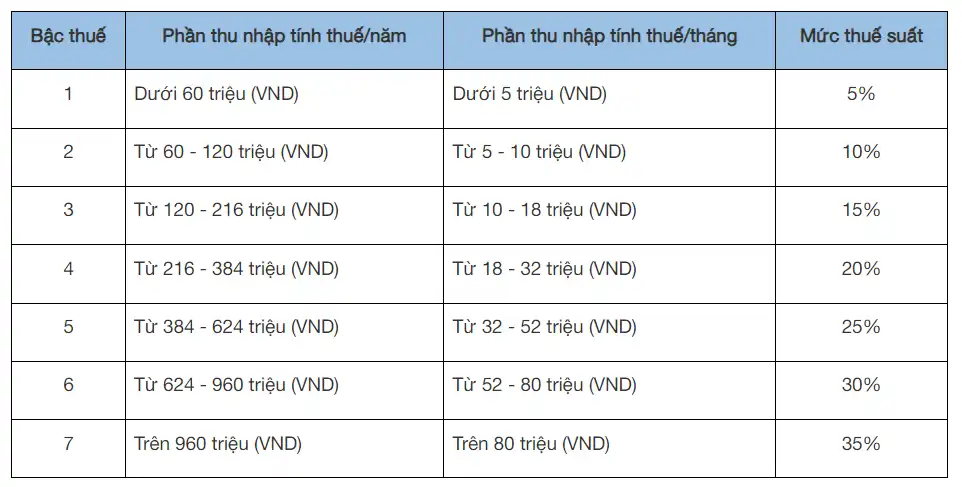

居住者の税金計算公式:

労働契約期間の3ヶ月以上の場合

内訳:

- 控除後の課税所得=課税所得合計-控除額 課税所得:給与、報酬、手当、ボーナス、住宅収入、旅費、子供の学費及びベトナム国内及び国外で発生したその他の収入が含まれる。る。

- 控除項目:

個人控除:月額1,100万ドン

扶養家族控除:1人あたり月額440万ドン

強制保険料、任意加入年金基金(該当する場合)、慈善事業、人道事業、教育事業への寄付

税率は累進課税表を適用する。

労働契約期間が3ヶ月未満の場合、または長期契約がない場合:

個人所得税(PIT)は、全額の税率で計算される。

計算式:個人所得税(PIT)=課税所得総額×10%

注意:この計算式は、1回あたりの総所得支払額が200万ドン以上の居住者に適用される。

非居住者の個人所得税の計算式

個人所得税額 = 課税所得 × 20%

- 固定税率20%を適用する。

- ベトナム国内で発生したすべての所得に対して計算される。

- 家族控除は認められない。

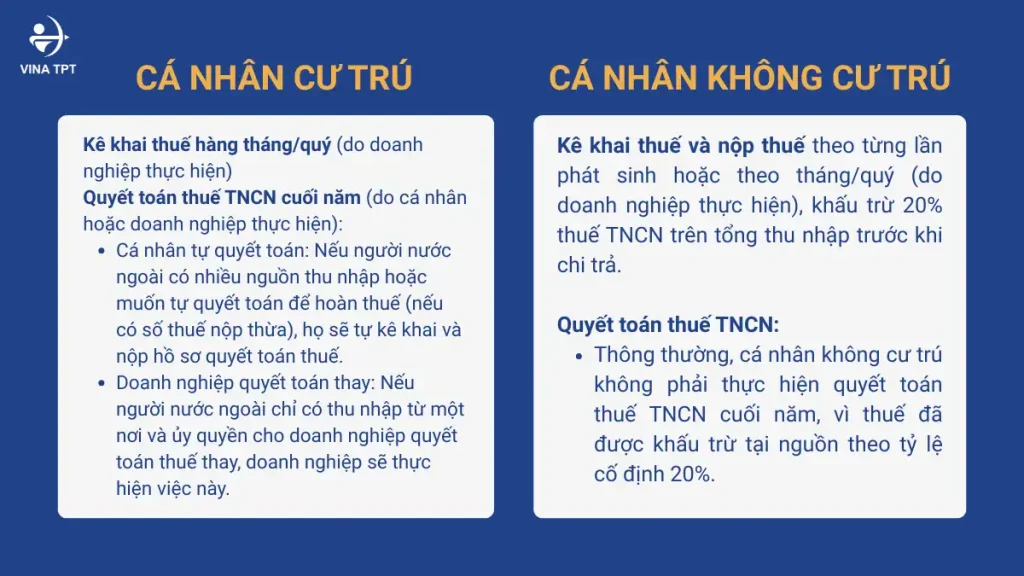

4/ 外国人の個人所得税の控除、申告、納税プロセス

ベトナムにおける外国人の個人所得税(PIT)の申告は、居住者か非居住者かによって規定が異なる。主な規定は以下の通りである。

一般的な注意:

- 新規法律文書により、申請書類や提出期限に関する規則が変更される場合がある。そのため、税務総局等の公式情報源から最新の情報を入手することが非常に重要である。

- 正しい居住ステータスを確認することは、申告及び税額計算に関する規則を正しく適用するための最初の、そして最も重要なステップである。

外国人の個人所得税に関するよくある質問:

❓ 私は日本人で、ベトナムに滞在してからまだ170日しか経っていない。居住者とみなされるのか。

- ベトナムに永住権があるかどうかを確認する必要がある。永住登録をしていない場合、またはベトナムで定期借家契約に基づいて、アパートを借りていない場合は、非居住者とみなされる。

❓ 2ヶ月の試用契約の場合、税金はどのように計算されるのか?

- 個人所得税は10%控除される。(居住者)

- 非居住者の場合は20%である。

❓ 家族控除はできますか。

- 家族控除を受けられるのは居住者のみである。

結論

ベトナムにおける外国人の個人所得税に関する規制を把握し、遵守することは非常に重要である。これは、企業や個人が法的リスクを回避するのに役立つだけでなく、費用効率を最適化することにもつながる。

VINA TPTのベトナムで勤務する外国人向けの税務計算支援サービスと行政手続きは、迅速な手続きと法令遵守を支援する。

VINA TPTにお問い合わせください。

-

Facebook: https://www.facebook.com/ketoan.vinatpt/

-

Linked: https://www.linkedin.com/company/vina-tpt-company-litmited/

-

Zalo OA: https://zalo.me/3017322235992388299

Xem thêm: ベトナムでの労働許可書都は何でしょうか。労働許可書の申請には必要な書類は何でしょうか。