Việc nắm rõ quy định về thuế thu nhập cá nhân người nước ngoài tại Việt Nam là rất quan trọng. Bài viết này sẽ hướng dẫn chi tiết về cách xác định nghĩa vụ thuế, giúp cá nhân và doanh nghiệp tuân thủ pháp luật.

Trước tiên, cần làm rõ Thuế TNCN người nước ngoài là khoản thuế mà các cá nhân mang quốc tịch nước ngoài phải nộp cho Nhà nước Việt Nam khi họ có thu nhập phát sinh tại Việt Nam. Kể cả khi họ thu nhập phát sinh từ nước ngoài nhưng được xác định là cá nhân cư trú tại Việt Nam.

Bước 1: Xác định người nước ngoài thuộc nhóm cư trú nào?

Được phân loại thành hai nhóm chính: cá nhân cư trú và cá nhân không cư trú.

Việc phân loại này ảnh hưởng trực tiếp đến cách tính thuế. Thuế suất áp dụng cũng khác biệt rõ rệt của 2 nhóm cư trú.

Xác định cá nhân cư trú

Một cá nhân nước ngoài được xác định là cá nhân cư trú nếu đáp ứng 1 trong các điều kiện:

- Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

- Hoặc có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

Thu nhập chịu thuế của cá nhân cư trú bao gồm cả thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam.

Xác định cá nhân không cư trú

Cá nhân không cư trú là người không đáp ứng các điều kiện của cá nhân cư trú. Họ có thu nhập phát sinh tại Việt Nam.

Bước 2: Xác định thu nhập cá nhân nào của người nước ngoài bị tính thuế

Xác định đúng các khoản thu nhập là yếu tố then chốt. Trước tiên, bạn cần xác định thu nhập nào phát sinh sẽ phải chịu thuế thu nhập cá nhân và những khoản được miễn/giảm là gì.

Thu nhập chịu thuế

Các khoản thu nhập chịu thuế bao gồm:

- Tiền lương, tiền công, phụ cấp.

- Các khoản thưởng, thu nhập khác.

- Thu nhập từ nhà ở, đi lại, học phí cho con.

- Tất cả các khoản thu nhập bằng tiền hoặc hiện vật.

Khoản được miễn/giảm trừ (chỉ áp dụng cho cá nhân cư trú)

Cá nhân cư trú được hưởng các khoản giảm trừ như:

- Giảm trừ bản thân: 11 triệu đồng/tháng.

- Giảm trừ người phụ thuộc: 4,4 triệu đồng/người/tháng.

- Khoản miễn như: ăn trưa 730.000đ/tháng.

- Các chi phí điện thoại, bảo hiểm bắt buộc theo quy định của Luật.

Riêng cá nhân không cư trú sẽ không được giảm trừ mà tính trên toàn bộ thu nhập phát sinh tại Việt Nam.

Bước 3: Cách tính thuế thu nhập cá nhân người nước ngoài

Phương pháp tính thuế khác nhau tùy theo tình trạng cư trú.

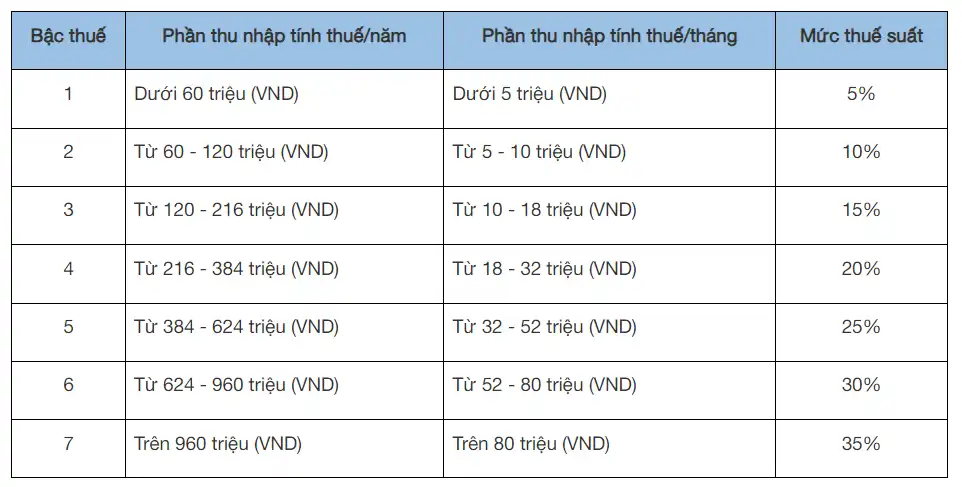

3.1 Công thức tính thuế đối với cá nhân cư trú:

Nếu hợp đồng lao động từ 03 tháng trở lên:

Trong đó:

- Thu nhập tính thuế = Tổng thu nhập chịu thuế – Các khoản giảm trừ Thu nhập chịu thuế: Bao gồm tiền lương, tiền công, phụ cấp, thưởng, thu nhập từ nhà ở, đi lại, học phí cho con, và các khoản thu nhập khác phát sinh tại Việt Nam và ngoài Việt Nam.

- Các khoản giảm trừ:

Giảm trừ bản thân: 11 triệu đồng/tháng.

Giảm trừ người phụ thuộc: 4,4 triệu đồng/người/tháng.

Các khoản đóng bảo hiểm bắt buộc, quỹ hưu trí tự nguyện (nếu có), đóng góp từ thiện, nhân đạo, khuyến học.

Thuế suất áp dụng biểu thuế lũy tiến từng phần:

Nếu hợp đồng lao động dưới 03 tháng hoặc không có hợp đồng dài hạn:

Thuế TNCN được tính theo thuế suất toàn phần.

Công thức: Thuế TNCN phải nộp = Tổng thu nhập chịu thuế x 10%

Lưu ý: Công thức này áp dụng cho cá nhân cư trú có tổng mức trả thu nhập từ 2 triệu đồng/lần trở lên.

3.2 Công thức tính thuế thu nhập cá nhân đối với cá nhân không cư trú.

Thuế thu nhập cá nhân phải nộp = Thu nhập chịu thuế x 20%

- Áp dụng thuế suất cố định 20%.

- Tính trên toàn bộ thu nhập phát sinh tại Việt Nam.

- Không được hưởng giảm trừ gia cảnh.

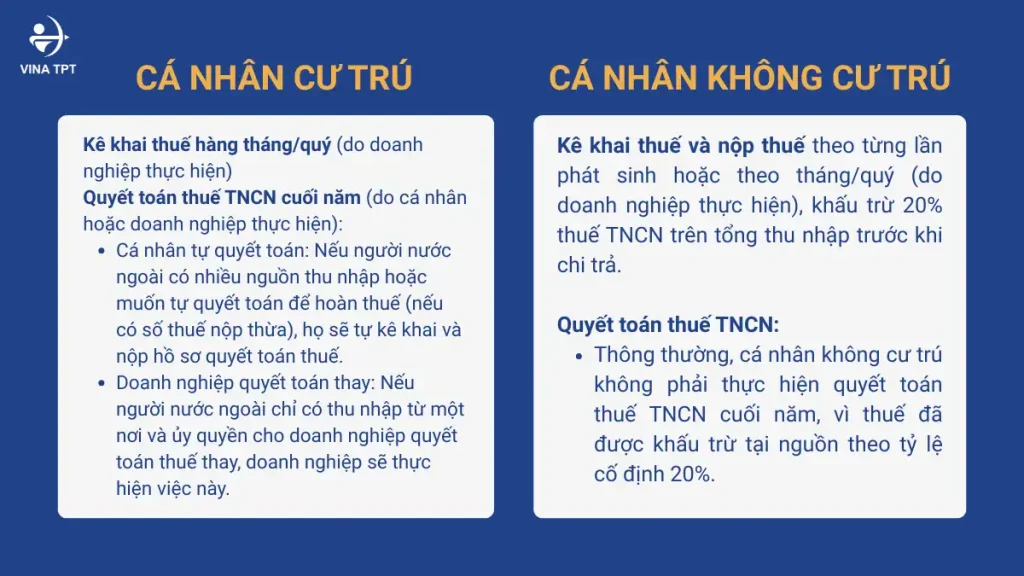

4/ Quy trình khấu trừ, khai và quyết toán thuế thu nhập cá nhân cho người nước ngoài

Việc kê khai thuế thu nhập cá nhân (TNCN) cho người nước ngoài tại Việt Nam có những quy định khác nhau tùy thuộc vào việc họ là cá nhân cư trú hay không cư trú. Dưới đây là các quy định chính:

Lưu ý chung:

- Các quy định về mẫu biểu, thời hạn nộp có thể được điều chỉnh bởi các văn bản pháp luật mới. Do đó, việc cập nhật thông tin từ các nguồn chính thống (như Tổng cục Thuế) là rất quan trọng.

- Việc xác định đúng tình trạng cư trú là bước đầu tiên và quan trọng nhất để áp dụng đúng quy định về kê khai và tính thuế.

5/ Câu hỏi thường gặp về thuế thu nhập cá nhân người nước ngoài

❓ Tôi là người Nhật và chỉ ở Việt Nam 170 ngày thì có bị tính là cư trú không?

- Bạn cần xét thêm điều kiện có nơi ở thường xuyên tại Việt Nam hay không. Nếu không có đăng ký thường trú hoặc không thuê nhà để ở tại Việt Nam theo hợp đồng thuê có thời hạn thì bạn thuộc diện cá nhân không cư trú

❓ Hợp đồng thử việc 2 tháng tính thuế ra sao?

- Bị khấu trừ 10% thuế TNCN (cư trú).

- Hoặc 20% nếu là cá nhân không cư trú.

❓ Có được giảm trừ gia cảnh không?

- Chỉ cá nhân cư trú mới được hưởng giảm trừ gia cảnh.

Kết luận

Việc xác định và tuân thủ đúng quy định về thuế thu nhập cá nhân người nước ngoài tại Việt Nam rất quan trọng. Điều này không chỉ giúp doanh nghiệp và cá nhân tránh rủi ro pháp lý. Mà còn tối ưu hóa hiệu quả chi phí.

Với dịch vụ hỗ trợ tính thuế và các thủ tục hành chính cho người nước ngoài làm việc tại Việt Nam của Vina TPT sẽ giúp bạn hoàn tất nhanh chóng, tuân thủ pháp luật.

Liên Hệ Với VINA TPT

-

Facebook: https://www.facebook.com/ketoan.vinatpt/

-

Linked: https://www.linkedin.com/company/vina-tpt-company-litmited/

-

Zalo OA: https://zalo.me/3017322235992388299

Xem thêm: Giấy phép lao động Việt Nam là gì? Điều kiện và hồ sơ (Work Permit)