1. Hoàn thuế giá trị gia tăng là gì? Khi nào doanh nghiệp được hoàn thuế?

1. Hoàn thuế giá trị gia tăng là gì? Khi nào doanh nghiệp được hoàn thuế?

Hoàn thuế giá trị gia tăng (GTGT) là việc Nhà nước hoàn lại số thuế GTGT mà doanh nghiệp đã nộp vào ngân sách Nhà nước hoặc chưa được khấu trừ . Khi doanh nghiệp đáp ứng các điều kiện hoàn thuế giá trị gia tăng cụ thể, doanh nghiệp sẽ được hoàn trả lại số tiền thuế đã nộp. Mục đích là để tránh đánh thuế trùng, hỗ trợ doanh nghiệp đầu tư hoặc xuất khẩu.

Doanh nghiệp được hoàn thuế khi thuộc các trường hợp được hoàn theo quy định. Đồng thời, đáp ứng được các điều kiện hoàn thuế GTGT cho từng loại hình doanh nghiệp. Chi tiết sẽ được Vina TPT cung cấp tại bài viết này.

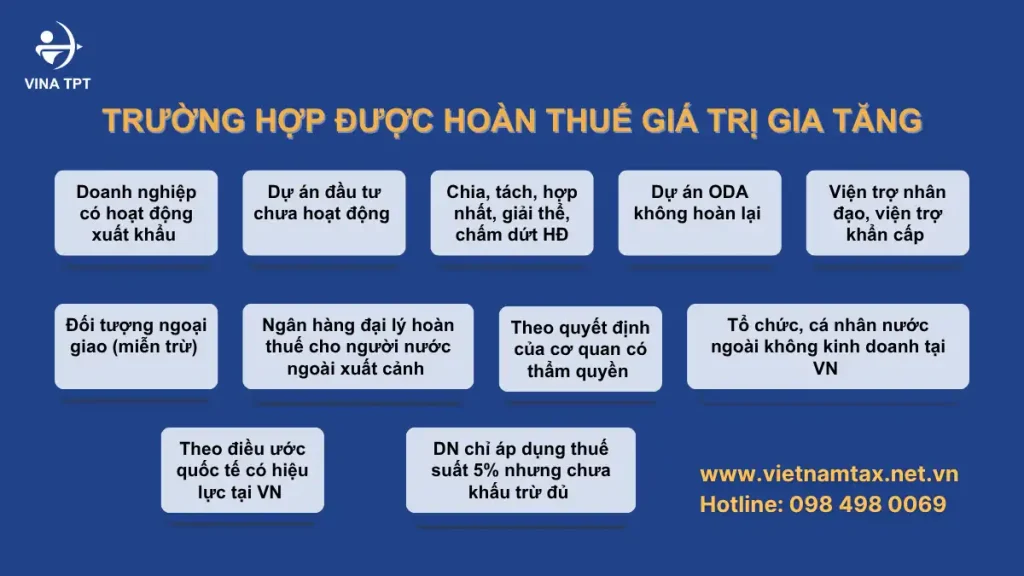

2. Các trường hợp được hoàn thuế GTGT theo quy định mới nhất

| STT | Trường hợp được hoàn thuế GTGT | Điều kiện chính | Căn cứ pháp lý |

| 1 | Doanh nghiệp có hoạt động xuất khẩu | – Hàng hóa, dịch vụ xuất khẩu chịu thuế suất 0%

– Thuế GTGT đầu vào chưa khấu trừ ≥ 300 triệu đồng – Có chứng từ hải quan, thanh toán qua NH |

Luật GTGT 2024, Điều 13 |

| 2 | Dự án đầu tư chưa hoạt động | – Dự án đầu tư đã đăng ký

– Chưa phát sinh doanh thu – Thuế GTGT đầu vào chưa khấu trừ ≥ 300 triệu đồng |

Luật GTGT 2024, Điều 13 |

| 3 | Chia, tách, hợp nhất, giải thể, chấm dứt hoạt động | – Không còn hoạt động để khấu trừ thuế

– Còn số thuế GTGT đầu vào chưa khấu trừ hết |

Luật GTGT 2008 (sửa đổi), Điều 13 |

| 4 | Tổ chức, cá nhân nước ngoài không kinh doanh tại VN | – Có chứng từ nộp thuế hợp lệ

– Không kinh doanh thường xuyên tại Việt Nam |

Thông tư 219/2013/TT-BTC, Điều 18 |

| 5 | Dự án ODA không hoàn lại | – Không dùng NSNN trả thuế

– Có xác nhận hợp lệ từ bên tài trợ |

Luật GTGT 2024, Thông tư 219 |

| 6 | Viện trợ nhân đạo, viện trợ khẩn cấp | – Có quyết định tiếp nhận viện trợ

– Có chứng từ hợp lệ liên quan đến hàng hóa, hóa đơn đầu vào |

Thông tư 219/2013/TT-BTC |

| 7 | Đối tượng ngoại giao (miễn trừ) | – Có xác nhận từ Cục Lễ tân Nhà nước

– Áp dụng điều ước quốc tế |

Nghị định 134/2016/NĐ-CP |

| 8 | Ngân hàng đại lý hoàn thuế cho người nước ngoài xuất cảnh | – Có hệ thống quản lý hàng hóa

– Có bảng kê hoàn thuế theo mẫu |

Thông tư 92/2019/TT-BTC |

| 9 | Theo quyết định của cơ quan có thẩm quyền | – Có văn bản/Quyết định hoàn thuế cụ thể

– Tình huống đặc biệt, kiểm tra sau |

Nghị định 49/2022/NĐ-CP |

| 10 | Theo điều ước quốc tế có hiệu lực tại VN | – Phải là đối tượng được nêu rõ trong điều ước

– Có đầy đủ hồ sơ, chứng từ |

Luật Điều ước quốc tế, Luật GTGT |

| 11 | DN chỉ áp dụng thuế suất 5% nhưng chưa khấu trừ đủ | – Số thuế GTGT đầu vào chưa khấu trừ ≥ 300 triệu đồng

– Sau 12 tháng hoặc 4 quý liên tiếp – Áp dụng từ 01/07/2025 |

Luật GTGT sửa đổi 2024 |

Văn bản cập nhật thuế GTGT 2025: Luật Thuế GTGT 2024 hiệu lực từ 01/07/2025

3/ Điều kiện hoàn thuế GTGT

Tùy theo loại hình doanh nghiệp mà điều kiện hoàn thuế giá trị gia tăng có sự khác biệt:

3.1. Đối với doanh nghiệp trong nước

- Có số thuế GTGT đầu vào chưa được khấu trừ từ 300 triệu đồng trở lên

- Có hóa đơn điện tử hợp lệ, thanh toán không dùng tiền mặt đối với hóa đơn từ 20 triệu đồng

- Không thuộc diện đang bị cưỡng chế thuế hoặc vi phạm pháp luật thuế

- Đã thực hiện kê khai đúng hạn và đầy đủ

3.2. Đối với doanh nghiệp xuất khẩu

- Có hợp đồng xuất khẩu, tờ khai hải quan và chứng từ thanh toán qua ngân hàng

- Số thuế đầu vào chưa được khấu trừ liên tục trong 3 kỳ hoặc đạt từ 300 triệu đồng trở lên trong kỳ

- Hàng hóa xuất khẩu phải được thông quan

- Không xuất hiện hành vi mua hóa đơn khống

Lưu ý: Từ năm 2025, theo sửa đổi Luật thuế GTGT, doanh nghiệp xuất khẩu có số thuế chưa khấu trừ trên 100 triệu đồng trong kỳ có thể nộp hồ sơ xin hoàn thuế sớm hơn, rút ngắn thời gian chờ tích lũy.

3.3. Đối với dự án đầu tư

- Dự án phải được cấp Giấy chứng nhận đăng ký đầu tư

- Chưa phát sinh doanh thu và có phát sinh số thuế GTGT đầu vào lớn

- Tài khoản ngân hàng sử dụng riêng cho dự án đầu tư

- Hạch toán riêng các khoản chi phí đầu tư

3.4. Đối với tổ chức, cá nhân nước ngoài

- Có chứng từ chứng minh đã nộp thuế GTGT tại Việt Nam

- Hoạt động không nhằm mục đích kinh doanh thường xuyên

- Thực hiện đầy đủ các thủ tục khai thuế và xin hoàn theo quy định

4/ Các trường hợp không được hoàn thuế GTGT

Theo quy định tại Điều 18 Thông tư 219/2013/TT-BTC, sửa đổi bởi điểm c khoản 3 Điều 1 Thông tư 130/2016/TT-BTC có các trường hợp không đủ điều kiện hoàn thuế giá trị gia tăng:

- Dự án đầu tư không góp đủ vốn điều lệ

Nếu đến thời điểm nộp hồ sơ hoàn thuế (từ 01/07/2016 trở đi), doanh nghiệp chưa đóng đủ vốn theo đăng ký, không được hoàn mà chỉ được kết chuyển CIT (thuế GTGT đầu vào) sang kỳ sau.

- Ngành, nghề đầu tư có điều kiện chưa đáp ứng điều kiện theo Luật Đầu tư

Bao gồm chưa có giấy phép, chưa cấp chứng nhận đủ điều kiện hoặc chưa có văn bản chấp thuận của cơ quan có thẩm quyền.

- Vi phạm điều kiện trong quá trình thực hiện dự án có điều kiện

Nếu trong khi triển khai bị thu hồi giấy phép, chứng nhận hoặc phát hiện không còn đáp ứng điều kiện kinh doanh có điều kiện thì ngừng hoàn thuế kể từ thời điểm đó.

- Dự án khai thác tài nguyên/khoáng sản hoặc sản xuất từ tài nguyên có tỷ trọng ≥ 51% giá thành

Áp dụng với các dự án được cấp phép từ 01/07/2016. Việc xác định tỷ trọng tài nguyên theo hướng dẫn tại Khoản 23 Điều 4 Thông tư 219.

- Hàng hóa nhập khẩu để xuất khẩu nhưng không xuất khẩu tại địa bàn hải quan đúng nơi

Không được hoàn thuế GTGT nếu không làm thủ tục xuất khẩu đúng nơi quy định.

- Hàng hóa xuất khẩu không thực hiện thủ tục xuất khẩu tại địa bàn hải quan

Trường hợp này cũng không được hoàn thuế GTGT.

5/ Một số lưu ý thực tiễn doanh nghiệp cần biết

- Không gộp hồ sơ hoàn thuế của nhiều kỳ nếu chưa có hướng dẫn cụ thể

- Kiểm tra kỹ thời gian thanh toán, điều kiện thanh toán của từng hóa đơn

- Với doanh nghiệp xuất khẩu, nên lưu trữ rõ ràng các chứng từ hải quan, vận đơn, chứng từ thanh toán

- Luôn rà soát tính hợp lệ của hóa đơn đầu vào – đặc biệt từ nhà cung cấp mới.

6/ Kết luận

Điều kiện hoàn thuế giá trị gia tăng luôn thay đổi theo từng giai đoạn pháp lý. Doanh nghiệp cần cập nhật thường xuyên, rà soát kỹ hồ sơ và tuân thủ đúng quy trình để đảm bảo quyền lợi. Nếu bạn là doanh nghiệp xuất khẩu đang cần hỗ trợ hoàn thuế GTGT, đừng ngần ngại tìm đến dịch vụ chuyên nghiệp để tiết kiệm thời gian và tránh rủi ro.

Dịch vụ hỗ trợ hoàn thuế GTGT – Nên chọn đơn vị nào uy tín?

Hoàn thuế GTGT đòi hỏi sự chính xác cao và tuân thủ nghiêm ngặt các quy định pháp luật, đặc biệt trong lĩnh vực xuất khẩu. Việc thuê đơn vị dịch vụ hoàn thuế GTGT chuyên nghiệp giúp:

- Rút ngắn thời gian xử lý hồ sơ

- Tránh rủi ro về thuế, bị truy thu hoặc từ chối hoàn

- Tối ưu chiến lược thuế – tài chính cho doanh nghiệp

✨ Vina TPT hiện là đơn vị có kinh nghiệm hơn 10 năm tư vấn và thực hiện dịch vụ hoàn thuế GTGT cho doanh nghiệp xuất khẩu, doanh nghiệp FDI .

Xem thêm dịch vụ hoàn thuế GTGT: https://vietnamtax.net.vn/vi/tu-van-thue/hoan-thue-gtgt/

Liên hệ ngay với Vina TPT:

📞 (+84) 984 980 069

📧 vtpt-infor@classlib.net

🌐 https://vietnamtax.net.vn/

🏢 5th Floor, More Building, 83B Hoang Sa, Da Kao Ward, District 1, HCMC