政令・第70/2025号に従って、電子インボイスに関する企業が知っておくべき7つの新ポイント

2025年6月1日以降、政令・第70/2025/ND-CP号及び通達・第32/2025/TT-BTC号に基づいて、電子インボイス(HDDT)に関する大幅な変更が正式に発効する。デジタル経済が絶えず発展する中で、インボイスや証憑に関する規制の最新化は、企業にとって極めて重要な要素である。

これら2つの法律文書は、多くの注目すべき新たな点をもたらす。主な目的は、ベトナムにおける電子インボイスの実用化をより円滑に進めることである。この記事では、すべての企業が理解しておくべき主な変更点をまとめる。

通達・第32/2025/TT-BTC号が発行され、2021年9月17日付の通達・第78/2021/TT-BTC号を完全に交換する。

したがって、2025 年 6 月 1 日以降、通達・第 78/2021/TT-BTC号 のインボイス及び証憑に関する規制は失効する。

間違って発行された電子インボイスのキャンセル規制を廃止 - 政令・第70/2025/ND-CP号

電子インボイスがまちがって発行されたことが発見した場合、販売者はインボイスをキャンセルせず、次のように処理する必要がある。

購入者の名称及び住所のみが間違っていて、税コードやその他の情報が正しい場合は、購入者及び税務局に通知するだけで、インボイスを再発行する必要はない

税コード、金額、税率、商品名等に誤りがあった場合、元のインボイス情報及び合意書を明記の上、修正または交換インボイスを発行できる。

同一購入者に対して、月に複数のインボイスに誤りがある場合、修正内容をリスト付きの1つのインボイスにまとめることができる。修正を行う前に、両当事者間で書面による合意または公表を行う必要がある。

処理方法の詳細については以下の通りである。

政令・第70/2025号 では、レジから生成される電子インボイスの適用が義務付けられていますか。

政令・第 70/2025/ND-CP号 の最も重要な特徴の 1 つは、税務局に接続されたレジスターから生成される電子インボイスに関する強制規定である。

通達・第32号には、2025年6月1日以降、適用が必要となる対象が明記されている。

- 年間10億ドン以上の売上がある事業世帯及び個人

- 消費者に直接商品・サービスを提供する企業。これには以下が含まれる。

- ショッピングセンター、スーパーマーケット、小売店(自動車を除く)

- レストラン、飲食店、ホテル

- 旅客輸送、道路輸送支援サービス

- 娯楽施設、映画館、芸術施設

- その他の個人向けサービス(ベトナム経済セクターシステムに基づく)

レジから発行される電子インボイスの要件

- 税務署に直接接続されたレジから発行される。

- 注意:デジタル署名は不要である。

- インボイスは電子媒体(メール、QRコード、テキストメッセージなど)で送信する。

- 必要な情報:売主及び買主の情報(必要な場合)、商品、価格、税金、発行時点、アクセスコード

この規制は、効果的な税務管理を強化するために制定された。同時に、少額で頻繁な取引における税務上の損失を防止する。

続きを読む : 税務局がレジから生成された電子インボイスの使用に関する質問に答える。

電子インボイスの発行権限に関する規定の改正

通達・第32/2025/TT-BTC号では、電子インボイス発行の認可に関する多くの内容が改正された。

- 新規ポイント1:「関連関係」要件の削除:旧規定では、売主及び委任先の間に連結関係があることが求められていた。現在、財務省は本条件を削除した(通達・第32/2025/TT-BTC号第4条第1項a)。委任先は電子インボイスの使用資格を有していれば十分である。同時に、政令・第123/2020/ND-CP号第16条に基づいて、電子インボイスの使用停止の対象にはならない。

- 新規ポイント2:契約書/委任契約書への必須事項の追加:契約書には、当事者の情報(氏名、住所、納税者番号/個人識別番号、デジタル証明書)を詳細に記載する必要がある。加えて、委任された電子インボイスに関する情報(種類、記号、サンプル番号)も記載する必要がある。目的、支払期限、支払方法、商品/サービスの支払い責任についても記載する必要がある。管轄当局からの要請があった場合、文書を保管し、提示する責任についても記載する必要がある(通達・第32/2025/TT-BTC号第4条第2項)

- 新規なポイント3:電子商取引プラットフォームの責任:事業世帯または個人が電子商取引プラットフォームを管理する組織にインボイスの作成を委任する場合、この組織は事業世帯/個人に代わって、税務局に通知する必要がある(通達・第32/2025/TT-BTC号第4条第3項c点)

- 新規なポイント4:承認されたインボイスは税額計算方法と一致している必要がある:承認された当事者が発行する電子インボイスは、承認者の税額計算方法(申告または一括払い)と一致している必要がある(通達・第32/2025/TT-BTC号第4条第1項h点)

電子インボイス発行義務に対するこれらの改正により、企業はより柔軟になり、同時により透明性が高まる。

電子インボイス法令・第70号 - フォーム番号記号、インボイス記号の補足

通達・第32/2025/TT-BTC号 では新規記号が追加され、より明確な分類が可能になる

- 新規電子インボイス番号記号(通達・第32/2025/TT-BTC号第5条第1項)

- 7番目:電子商取引のインボイスを反映する

- 8番目: 税金、手数料、料金の領収書と統合された付加価値インボイスの反映

- 9番目: 税金、手数料、料金領収書及び統合された売上インボイスの反映

- 新規電子インボイスシンボル: 電子商取引インボイスに適用されるインボイスタイプシンボル の追加

これらの記号を追加すると、税務局や企業が特定の種類のインボイスを管理及び識別しやすくなる。

電子インボイスの適用事例の補足

通達・第32/2025/TT-BTC号 では、特別な場合の電子インボイスの発行に関する詳細な指示も提供されている。

金融リース活動に対する電子インボイスの発行

通達・第32/2025/TT-BTC号第6条第2項には、以下のように規定されている。

- VATインボイスの発行義務:ファイナンスリース会社はVATインボイスを発行しなければならない。これはVAT課税対象資産に適用される。ただし、仕入インボイス/書類(国内購入または輸入)には条件がある。

- 仕入VAT額と売上VAT額の一致要件:売上VATインボイスの合計VAT額は、仕入VATインボイスのVAT額と一致している必要がある。または、輸入段階のVAT納税書類

- 記号「CTTC」の使用に関する規制:VATインボイスにファイナンスリース活動の税率を表示する。具体的な税率(0%、5%、10%)を記載する必要はない。

- 物件が VAT の対象でない場合、または仕入インボイス/書類がない場合、インボイスに VAT を記録できない。

- 回収資産の売却に関する規制:ファイナンスリース会社が回収資産を売却する場合(顧客の未払いによる場合)、VATインボイスを発行する必要がある。このインボイスには、回収資産に対して支払われたVAT額 + 「CTTC」と表示された税率 + 資産回収記録に基づくVATを除いた残価額に基づいて、算出されたVAT額が明記される。

大量の物品の販売やサービスの提供及び頻繁な発生の場合に対する電子インボイスの発行

通達・第32/2025号の第6条第1項により、この規定が改正および補足された。

法令・第70/2025号に基づいて、特別なケースにおいて、事業者がデータ照合を完了した後に電子インボイスを発行することを許可する。商品/サービスの提供時に即時にインボイスを発行するのではなく、電子インボイスを発行することで、業界の取引特性に合わせた対応が可能になる。

具体的な適用例として、以下の通りである。

- デリバティブ商品(信用機関、証券、貿易、付加価値税に関する法律に基づく)

- 産業用食事サービス(例:工場、学校、病院への給食の提供)

- 商品交換サービス

- 信用情報サービス。

- タクシーによる旅客運送事業(企業及び団体の顧客に適用適用)

これらの規制は、規制当局の柔軟性を示すものであり、特定の事業活動において企業の便宜を図るものあるる。

複数の電子インボイスの併用に関する規制の補足

通達・第 32/2025/TT-BTC号 では、企業が複数の種類のインボイスを並行して使用できることが明記されている。

通達・第32/2025/TT-BTC号第8条第3項に基づいて、以下のとおりである。

- 複数の事業活動を行う企業は、複数の種類のインボイスを並行して、使用することができる。これは、当該企業の事業の種類と事業内容に応じて異なる。

例えば:

- 消費者への直接小売業(スーパーマーケット、レストラン、ホテル、旅客輸送、娯楽施設、映画館など)を営む事業者は、レジから発行される電子インボイスを利用するために登録する必要がある。

- その他の事業を営む事業者は税務局のコードの有無にかかわらず、通常通り電子インボイスを利用することができる。

これにより、企業はインボイス発行プロセスを最適化できる。同時に、各活動の種類における規制へのコンプライアンスも確保される。

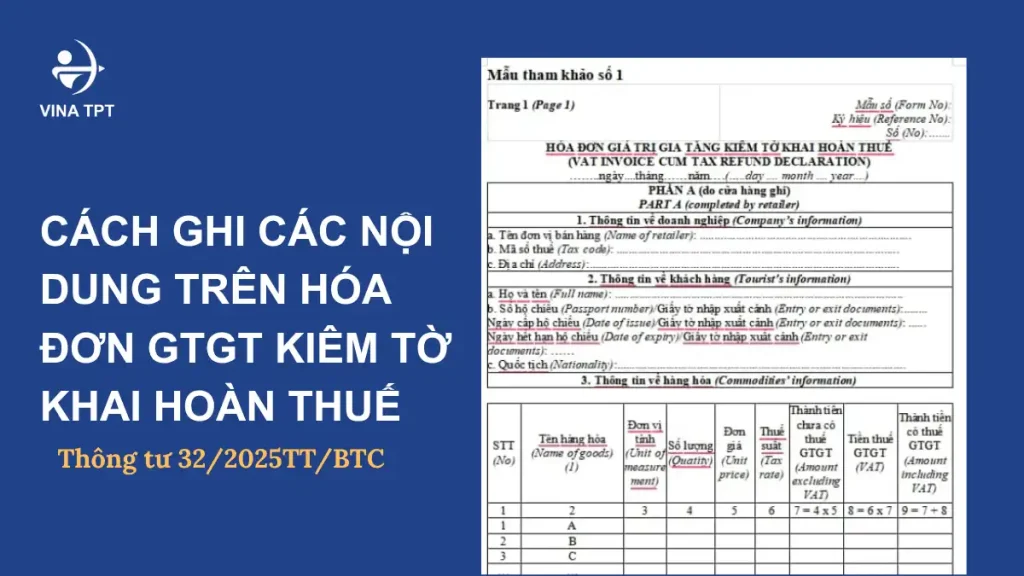

VATインボイス兼還付申告書に記載された内容の詳細の補足

通達・第32/2025/TT-BTC号第7条はVATインボイス兼還付申告書に必要な内容を詳細に規定している。これは、VAT還付業務において重要な書類である。

内容は3つの主要な部分に分かれている。

パート A は、商品を販売する際に税金還付を販売する事業者向けである。

- インボイス名称:「付加価値税のインボイス兼税務還付申告書」

- インボイス記号、インボイス番号記号

- 販売企業関係情報(名称、住所、税コード)

- 顧客関係情報(氏名、国籍、パスポート情報または出入国書類)

- 商品関係情報:商品名、単位、数量、単価、VAT抜き合計金額、VAT率、VAT合計金額、VAT込み合計金額

- 商品名の明示:ブランド、製品記号(シリアル番号、モデル(該当する場合)、原産地(輸入品の場合)、機械番号(電子機械製品の場合)

- 販売者のデジタル署名、電子インボイス画面上の購入者の署名

- 支払方法:各支払方法(現金または国際カード)に応じて、支払金額を明示

パート B は、税関局が検査の結果を記載するための部分である。

- 商品番号、品名、数量

- VATインボイス兼税務還付申告書に記載されているVAT額

- 規定に従って、還付されたVAT額

- 税関検査の実施日時(年月日)

- 税関検査官の氏名及び署名署名

パートCは、商業銀行が税務還付代理人として作成するものである。

- 外国人の出発便/列車番号、出発日

- 出国する外国人の還付額

- 支払方法(現金または国際カード)

- 支払時期(日、月、年)

このVATインボイス及び税務還付申告に関する詳細な規定は、外国人観光客の税務還付手続きの正確性及び透明性を確保するためのものである。

現在、Vina TPTは企業向けのVAT還付サービスを提供している。具体的かつ迅速なアドバイスについては、Vina TPTまでお問い合わせください。

結論

電子インボイスに関する政令・第70/2025/ND-CP号及び通達・第32/2025/TT-BTC号の改正は非常に重要である。これらの新規規則は、概念及び適用対象を明確にするだけでなく、多くの詳細な指示も追加している。その目的は、実務慣行との整合性を保ち、税務管理を強化することである。

企業はこれらの変更点について積極的に調査し、深く理解する必要がある。タイムリーな理解と準備は、法令遵守を確実にし、同時に不要なリスクを回避するのに役立つ。

政令・第70号に基づく電子インボイスの導入でお困りですか?VINA TPTにご連絡ください。貴社に最適な電子インボイスソリューションの導入について、詳細なアドバイスとサポートをご提供いたします。

業務支援についてはVINA TPTにお問い合わせください。

📞 (+84) 984 980 069

📧 vtpt-infor@classlib.net

🌐 https://vietnamtax.net.vn/

🏢 5th Floor, More Building, 83B Hoang Sa, Da Kao Ward, District 1, HCMC