Hóa đơn điện tử Nghị định 70/2025: 7 điểm mới Doanh nghiệp cần biết.

Từ ngày 01/06/2025, những thay đổi lớn về hóa đơn điện tử (HDDT) sẽ chính thức có hiệu lực từ Nghị định 70/2025/ND-CP và Thông tư 32/2025/TT-BTC. Trong bối cảnh nền kinh tế số phát triển không ngừng, việc cập nhật các quy định về hóa đơn, chứng từ là yếu tố sống còn của doanh nghiệp.

Hai văn bản pháp lý này mang đến nhiều điểm mới đáng chú ý. Mục đích chính là để phù hợp hơn với thực tiễn triển khai hóa đơn điện tử tại Việt Nam. Bài viết này sẽ tóm tắt những thay đổi chính mà mọi doanh nghiệp cần nắm vững.

Thông tư 32/2025/TT-BTC được ban hành và thay thế hoàn toàn cho Thông tư số 78/2021/TT-BTC ngày 17/9/2021 trước đó.

Như vậy, kể từ ngày 01/06/2025, các quy định về hóa đơn chứng từ tại Thông tư 78/2021/TT-BTC sẽ hết hiệu lực.

1. Bỏ quy định hủy hóa đơn điện tử khi có sai sót – Nghị định 70/2025/NĐ-CP

Khi phát hiện hóa đơn điện tử đã lập sai, người bán không được hủy hóa đơn mà xử lý như sau:

a/ Nếu chỉ sai tên, địa chỉ người mua nhưng mã số thuế và các nội dung khác đúng thì chỉ cần thông báo cho người mua và cơ quan thuế, không cần lập lại hóa đơn.

b/ Nếu sai mã số thuế, tiền, thuế suất, tên hàng… thì có thể lập hóa đơn điều chỉnh hoặc thay thế, ghi rõ thông tin hóa đơn gốc kèm văn bản thỏa thuận.

c/ Trường hợp sai nhiều hóa đơn trong tháng cho cùng người mua, có thể gộp điều chỉnh bằng một hóa đơn kèm bảng kê. Trước khi điều chỉnh, hai bên phải lập văn bản thỏa thuận hoặc thông báo công khai.

Xem chi tiết cách xử lý bên dưới:

2. Nghị định 70/2025 bắt buộc áp dụng hóa đơn điện tử khởi tạo từ máy tính tiền?

Một trong những điểm nhấn quan trọng nhất của Nghị định 70/2025/ND-CP là quy định bắt buộc về hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối với cơ quan Thuế.

Tại Thông tư 32 có nêu rõ các đối tượng bắt buộc áp dụng từ ngày 01/06/2025:

- Hộ, cá nhân kinh doanh có doanh thu từ 1 tỷ đồng/năm trở lên.

- Doanh nghiệp cung cấp hàng hóa/dịch vụ trực tiếp đến người tiêu dùng, bao gồm:

- Trung tâm thương mại, siêu thị, cửa hàng bán lẻ (trừ xe có động cơ).

- Nhà hàng, quán ăn, khách sạn.

- Vận tải hành khách, dịch vụ hỗ trợ vận tải đường bộ.

- Hoạt động giải trí, chiếu phim, nghệ thuật.

- Các dịch vụ phục vụ cá nhân khác (theo Hệ thống ngành kinh tế Việt Nam).

Yêu cầu đối với HĐĐT khởi tạo từ máy tính tiền

- Tạo từ máy tính tiền kết nối trực tiếp với cơ quan thuế.

- Đặc biệt: Không bắt buộc chữ ký số.

- Gửi hóa đơn qua các phương tiện điện tử: email, mã QR, tin nhắn…

- Nội dung bắt buộc: thông tin người bán, người mua (nếu yêu cầu), hàng hóa, giá, thuế, thời điểm lập, mã truy xuất.

Quy định này được ban hành nhằm tăng cường quản lý thuế hiệu quả. Đồng thời, chống thất thu thuế trong các giao dịch nhỏ lẻ, thường xuyên.

Đọc thêm: Cơ quan Thuế giải đáp khúc mắc khi dùng hóa đơn điện tử khởi tạo từ máy tính tiền

3. Sửa đổi quy định về uy nhiệm lập hóa đơn điện tử.

Thông tư 32/2025/TT-BTC đã sửa đổi nhiều nội dung liên quan đến việc ủy nhiệm lập hóa đơn điện tử.

- Điểm mới 1: Bỏ yêu cầu “quan hệ liên kết”: Quy định cũ yêu cầu bên bán và bên nhận ủy nhiệm phải có quan hệ liên kết. Nay, Bộ Tài chính đã loại bỏ điều kiện này (Điểm a, khoản 1, Điều 4 Thông tư 32/2025/TT-BTC). Chỉ cần bên nhận ủy nhiệm đủ điều kiện sử dụng HĐĐT. Đồng thời không thuộc trường hợp ngừng sử dụng HĐĐT theo Điều 16 Nghị định 123/2020/ND-CP.

- Điểm mới 2: Bổ sung nội dung bắt buộc trên hợp đồng/thỏa thuận ủy nhiệm: Hợp đồng phải chi tiết thông tin các bên (tên, địa chỉ, mã số thuế/số định danh cá nhân, chứng thư số). Cùng với đó là thông tin về HĐĐT ủy nhiệm (loại, ký hiệu, mẫu số). Mục đích, thời hạn, phương thức thanh toán, trách nhiệm thanh toán tiền hàng/dịch vụ. Trách nhiệm lưu trữ và xuất trình văn bản khi cơ quan có thẩm quyền yêu cầu (Khoản 2 Điều 4 Thông tư 32/2025/TT-BTC).

- Điểm mới 3: Trách nhiệm của nền tảng thương mại điện tử: Trong trường hợp hộ kinh doanh, cá nhân kinh doanh ủy nhiệm lập hóa đơn cho tổ chức quản lý nền tảng thương mại điện tử lập HĐĐT, tổ chức này phải thực hiện thông báo với cơ quan thuế thay cho hộ/cá nhân kinh doanh (Điểm c, khoản 3, Điều 4 Thông tư 32/2025/TT-BTC).

- Điểm mới 4: Hóa đơn ủy nhiệm phải phù hợp với phương pháp tính thuế: Hóa đơn điện tử do bên nhận ủy nhiệm lập hóa đơn phải phù hợp với phương pháp tính thuế (kê khai hoặc khoán) của bên ủy nhiệm (Điểm h khoản 1 Điều 4 Thông tư 32/2025/TT-BTC).

Những sửa đổi về ủy nhiệm lập hóa đơn điện tử này tạo điều kiện linh hoạt hơn. Đồng thời, minh bạch hơn cho doanh nghiệp trong việc phát hành hóa đơn.

4. Hóa đơn điện tử Nghị định 70 – Bổ sung ký hiệu Mẫu số, Ký hiệu hóa đơn.

Thông tư 32/2025/TT-BTC đã bổ sung các ký hiệu mới, giúp phân loại rõ ràng hơn.

- Ký hiệu mẫu số HĐĐT mới (Khoản 1, Điều 5 Thông tư 32/2025/TT-BTC):

- Số 7: Phản ánh hóa đơn thương mại điện tử.

- Số 8: Phản ánh hóa đơn giá trị gia tăng tích hợp biên lai thu thuế, phí, lệ phí.

- Số 9: Phản ánh hóa đơn bán hàng tích hợp biên lai thu thuế, phí, lệ phí.

- Ký hiệu hóa đơn điện tử mới: Bổ sung ký hiệu loại hóa đơn chữ X áp dụng cho hóa đơn thương mại điện tử.

Việc bổ sung các ký hiệu này giúp cơ quan thuế và doanh nghiệp dễ dàng hơn trong việc quản lý, nhận diện các loại hóa đơn đặc thù.

5. Bổ sung các trường hợp áp dụng hóa đơn điện tử đặc thù.

Thông tư 32/2025/TT-BTC cũng hướng dẫn chi tiết việc lập hóa đơn điện tử cho các trường hợp đặc thù.

Lập HDDT đối với hoạt động cho thuê tài chính

Khoản 2 Điều 6 Thông tư 32/2025/TT-BTC quy định cụ thể:

- Bắt buộc lập hóa đơn GTGT: Tổ chức cho thuê tài chính phải lập hóa đơn GTGT. Điều này áp dụng cho tài sản thuộc đối tượng chịu thuế GTGT. Kèm điều kiện về hóa đơn/chứng từ đầu vào (mua trong nước hoặc nhập khẩu).

- Yêu cầu khớp số tiền thuế GTGT đầu vào và đầu ra: Tổng số tiền thuế GTGT trên hóa đơn GTGT đầu ra phải khớp với số tiền thuế GTGT trên hóa đơn GTGT đầu vào. Hoặc chứng từ nộp thuế GTGT khâu nhập khẩu.

- Quy định sử dụng ký hiệu “CTTC”: Trên hóa đơn GTGT để thể hiện thuế suất của hoạt động cho thuê tài chính. Không cần ghi thuế suất cụ thể (0%, 5%, hoặc 10%).

- Trường hợp tài sản không chịu thuế GTGT: Hoặc không có hóa đơn/chứng từ đầu vào thì hóa đơn không được ghi thuế GTGT.

- Quy định về bán tài sản thu hồi: Khi tổ chức cho thuê tài chính bán tài sản thu hồi (do khách hàng không thanh toán), phải lập hóa đơn GTGT. Hóa đơn này ghi rõ: Số tiền thuế GTGT xuất trả của tài sản thu hồi + Thuế suất ký hiệu “CTTC” + Số thuế GTGT tính trên giá trị còn lại chưa có thuế GTGT theo biên bản thu hồi tài sản.

Lập HDDT cho các trường hợp bán hàng hóa, cung cấp dịch vụ số lượng lớn, phát sinh thường xuyên

Khoản 1, Điều 6 Thông tư 32/2025 đã sửa đổi, bổ sung quy định này:

Cho phép các doanh nghiệp trong một số trường hợp đặc thù được lập hóa đơn điện tử theo Nghị định 70/2025 sau khi hoàn thành đối soát số liệu. Thay vì lập ngay tại thời điểm cung cấp hàng hóa/dịch vụ. Điều này giúp phù hợp với đặc thù giao dịch của các ngành.

Các trường hợp áp dụng cụ thể bao gồm:

- Sản phẩm phái sinh (theo quy định pháp luật về tổ chức tín dụng, chứng khoán, thương mại, thuế GTGT).

- Dịch vụ suất ăn công nghiệp (ví dụ: cung cấp suất ăn cho nhà máy, trường học, bệnh viện).

- Dịch vụ của sở giao dịch hàng hóa.

- Dịch vụ thông tin tín dụng.

- Dịch vụ kinh doanh vận tải hành khách bằng xe taxi (áp dụng cho khách hàng là doanh nghiệp, tổ chức).

Các quy định này thể hiện sự linh hoạt của cơ quan quản lý. Nhằm tạo thuận lợi cho doanh nghiệp trong các hoạt động kinh doanh đặc thù.

6. Bổ sung quy định về sử dụng song song nhiều hình thức hóa đơn điện tử.

Thông tư 32/2025/TT-BTC đã làm rõ về việc doanh nghiệp có thể sử dụng nhiều loại hóa đơn song song.

Căn cứ tại khoản 3 Điều 8 Thông tư 32/2025/TT-BTC:

- Doanh nghiệp có nhiều hoạt động kinh doanh được phép sử dụng song song nhiều loại hóa đơn. Điều này tương ứng với loại hình, ngành nghề kinh doanh của doanh nghiệp đó.

Ví dụ cụ thể:

- Doanh nghiệp hoạt động kinh doanh bán lẻ trực tiếp đến người tiêu dùng (siêu thị, nhà hàng, khách sạn, vận tải hành khách, giải trí, chiếu phim…). Sẽ phải đăng ký sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền.

- Doanh nghiệp hoạt động kinh doanh khác, vẫn được sử dụng hóa đơn điện tử có mã hoặc không có mã của cơ quan thuế thông thường.

Điều này giúp doanh nghiệp tối ưu quy trình phát hành hóa đơn. Đồng thời, vẫn đảm bảo tuân thủ quy định cho từng loại hình hoạt động.

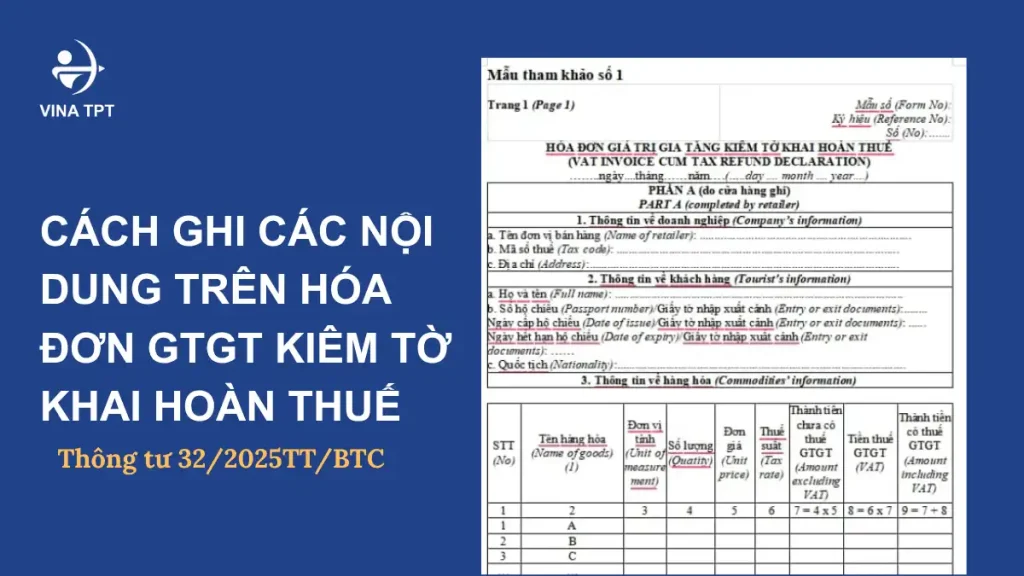

7. Bổ sung chi tiết nội dung ghi trên hóa đơn giá trị gia tăng kiêm Tờ khai Hoàn thuế

Điều 7 Thông tư 32/2025/TT-BTC quy định rất chi tiết về nội dung cần có trên hóa đơn GTGT kiêm tờ khai hoàn thuế. Đây là tài liệu quan trọng cho hoạt động hoàn thuế GTGT.

Nội dung được chia thành ba phần chính:

Phần A dành cho doanh nghiệp bán hàng hoàn thuế lập khi bán hàng hóa:

- Tên hóa đơn: “HÓA ĐƠN GIÁ TRỊ GIA TĂNG KIÊM TỜ KHAI HOÀN THUẾ”.

- Ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn.

- Thông tin về doanh nghiệp bán (tên, địa chỉ, mã số thuế).

- Thông tin về khách hàng (họ tên, quốc tịch, thông tin hộ chiếu hoặc giấy tờ xuất nhập cảnh).

- Thông tin về hàng hóa: tên, đơn vị tính, số lượng, đơn giá, thành tiền chưa thuế GTGT, thuế suất GTGT, tổng thuế GTGT, tổng tiền thanh toán đã có thuế GTGT.

- Tên hàng hóa ghi rõ: nhãn hiệu, ký hiệu hàng hóa (số seri, model nếu có), xuất xứ (áp dụng cho hàng nhập khẩu), số máy (áp dụng cho mặt hàng cơ khí điện tử).

- Chữ ký số người bán, chữ ký của người mua trên bản hiển thị của hóa đơn điện tử.

- Hình thức thanh toán: ghi rõ số tiền thanh toán theo từng hình thức (tiền mặt hoặc thẻ quốc tế).

Phần B dành cho cơ quan hải quan lập để ghi kết quả kiểm tra:

- Số thứ tự hàng hóa, tên hàng, số lượng.

- Số tiền thuế GTGT ghi trên hóa đơn GTGT kiêm tờ khai hoàn thuế.

- Số tiền thuế GTGT được hoàn theo quy định.

- Thời điểm công chức hải quan kiểm tra (ngày, tháng, năm).

- Tên, chữ ký của công chức hải quan kiểm tra.

Phần C dành cho Ngân hàng thương mại là đại lý hoàn thuế lập:

- Số hiệu, ngày tháng chuyến bay/chuyến tàu của người nước ngoài xuất cảnh.

- Số tiền thuế hoàn cho người nước ngoài xuất cảnh.

- Hình thức thanh toán (tiền mặt hoặc thẻ quốc tế).

- Thời điểm thanh toán (ngày, tháng, năm).

Quy định chi tiết hóa đơn GTGT kiêm tờ khai hoàn thuế này nhằm đảm bảo tính chính xác, minh bạch trong quy trình hoàn thuế cho du khách nước ngoài.

Hiện nay, Vina TPT có dịch vụ HOÀN THUẾ GTGT cho các Doanh nghiệp, hãy liên hệ chúng tôi để được tư vấn cụ thể và nhanh chóng.

8. Kết luận

Những cập nhật về hóa đơn điện tử Nghị định 70/2025/ND-CP và Thông tư 32/2025/TT-BTC là rất quan trọng. Các quy định mới này không chỉ làm rõ các khái niệm, đối tượng áp dụng mà còn bổ sung nhiều hướng dẫn chi tiết. Mục tiêu là để phù hợp với thực tiễn kinh doanh và tăng cường quản lý thuế.

Doanh nghiệp cần chủ động nghiên cứu, tìm hiểu sâu các thay đổi này. Việc nắm bắt và chuẩn bị kịp thời sẽ giúp bạn đảm bảo tuân thủ pháp luật. Đồng thời, tránh được các rủi ro không đáng có.

Bạn đang gặp khó khăn trong việc thực hiện hóa đơn điện tử Nghị định 70? Hãy liên hệ với VINA TPT để được tư vấn chuyên sâu và hỗ trợ triển khai giải pháp hóa đơn điện tử phù hợp nhất với doanh nghiệp của bạn.

Liên Hệ Với VINA TPT Để Được Hỗ Trợ

📞 (+84) 984 980 069

📧 vtpt-infor@classlib.net

🌐 https://vietnamtax.net.vn/

🏢 5th Floor, More Building, 83B Hoang Sa, Da Kao Ward, District 1, HCMC