Thời điểm quyết toán thuế TNDN 2025 đối với thu nhập của năm 2024 rơi vào ngày 31/03/2025. Và một số thời hạn khác cần chú ý.

Thời điểm quyết toán thuế TNDN 2025 mà doanh nghiệp cần chú ý

Quyết toán thuế thu nhập doanh nghiệp (TNDN) là một nghĩa vụ pháp lý quan trọng đối với tất cả các doanh nghiệp hoạt động tại Việt Nam.

Việc tuân thủ đúng thời điểm quyết toán thuế TNDN không chỉ giúp doanh nghiệp tránh được các rủi ro pháp lý mà còn góp phần vào việc minh bạch hóa hoạt động kinh doanh.

Thời điểm quyết toán thuế TNDN

Khoản 2 Điều 44 Luật Quản lý thuế 2019 có quy định về thời hạn nộp hồ sơ khai thuế như sau:

Thời hạn nộp hồ sơ khai thuế

- Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

- a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

- b) Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

- Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

- a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

- b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

- c) Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

…

Theo đó, trong năm 2025, hạn chót để doanh nghiệp quyết toán thuế TNDN của năm 2024 là ngày 31/03/2025.

Hạn nộp tiền thuế kể từ thời điểm quyết toán thuế TNDN

Quy định tại Điều 55 Luật Quản lý thuế số 38/2019/QH14 liên quan đến hạn nộp thuế như sau:

“Trường hợp người nộp thuế tính thuế, thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế.

Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai sót.

Đối với thuế thu nhập doanh nghiệp thì tạm nộp theo quý, thời hạn nộp thuế chậm nhất là ngày 30 của tháng đầu quý sau.

Đối với dầu thô, thời hạn nộp thuế tài nguyên, thuế thu nhập doanh nghiệp theo lần xuất bán dầu thô là 35 ngày kể từ ngày xuất bán đối với dầu thô bán nội địa hoặc kể từ ngày thông quan hàng hóa theo quy định của pháp luật về hải quan đối với dầu thô xuất khẩu.

Đối với khi thiên nhiên, thời hạn nộp thuế tài nguyên, thuế thu nhập doanh nghiệp theo tháng.”

Nói cách khác, thời hạn nộp tiền thuế TNDN khi quyết toán thuế năm: chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

Vậy nên, vào năm 2025, sau khi quyết toán thuế TNDN, doanh nghiệp cần nộp tiền thuế còn phải nộp (nếu có) vào ngân sách nhà nước.

Thời hạn nộp tiền thuế này cũng là ngày 31/03/2025, cùng với thời hạn nộp hồ sơ quyết toán thuế.

Hồ sơ cần chuẩn bị cho quyết toán thuế TNDN

Hồ sơ chuẩn bị căn cứ theo điểm b khoản 3 Điều 43 Luật Quản lý thuế 2019, Thông tư 200/2014/TT-BTC, Thông tư 80/2021/TT-BTC, Nghị định 132/2020/NĐ-CP.

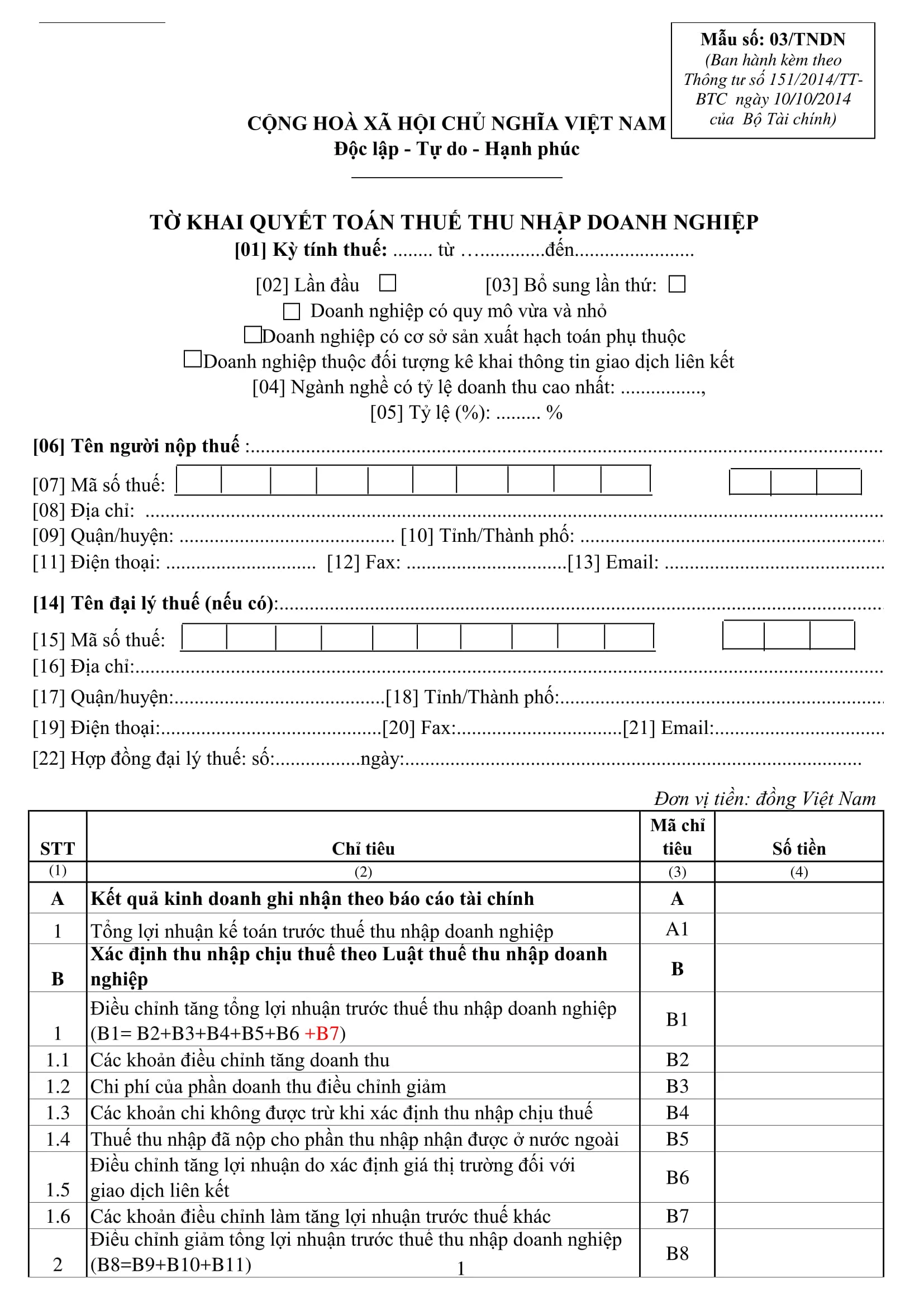

(1) Tờ khai quyết toán thuế thu nhập doanh nghiệp theo Mẫu số 03/TNDN ban hành kèm theo Thông tư 80/2021/TT-BTC.

(2) Báo cáo tài chính năm, gồm:

– Bảng cân đối kế toán (Mẫu số B01-DN ban hành kèm theo Thông tư 200/2014/TT-BTC);

– Báo cáo kết quả hoạt động kinh doanh (Mẫu số B02-DNN ban hành kèm theo Thông tư 200/2014/TT-BTC);

– Báo cáo luân chuyển tiền tệ theo phương pháp trực tiếp và Báo cáo luân chuyển tiền tệ theo phương pháp gián tiếp (ban hành kèm theo Thông tư 200/2014/TT-BTC);

– Bản thuyết minh báo cáo tài chính (Mẫu số B09-DN ban hành kèm theo Thông tư 200/2014/TT-BTC);

(3) Giấy ủy quyền thực hiện thủ tục nếu không phải là người đại diện theo pháp luật thực hiện công việc.

Ngoài ra, dựa trên tình hình kinh doanh thực tế mà doanh nghiệp phải nộp thêm các giấy tờ sau:

(4) Phụ lục Kết quả hoạt động sản xuất kinh doanh ban hành kèm theo Thông tư 80/2021/TT-BTC

(5) Phụ lục chuyển lỗ (Mẫu số 03-2/TNDN ban hành kèm theo Thông tư 80/2021/TT-BTC).

(6) Các Phụ lục thuế thu nhập doanh nghiệp được ưu đãi:

– Mẫu số 03-3A/TNDN đối với cơ sở kinh doanh thành lập mới từ dự án đầu tư, cơ sở kinh doanh di chuyển địa điểm, dự án đầu tư mới.

– Mẫu số 03-3B/TNDN đối với cơ sở kinh doanh đầu tư xây dựng dây chuyền sản xuất mới, mở rộng quy mô, đổi mới công nghệ, cải thiện môi trường sinh thái, nâng cao năng lực sản xuất (đầu tư mở rộng).

– Mẫu số 03-3C/TNDN đối với doanh nghiệp sử dụng lao động là người dân tộc thiểu số hoặc doanh nghiệp hoạt động sản xuất, xây dựng, vận tải sử dụng nhiều lao động nữ.

– Mẫu số 03-3D/TNDN đối với doanh nghiệp khoa học công nghệ hoặc doanh nghiệp thực hiện chuyển giao công nghệ thuộc lĩnh vực ưu tiên chuyển giao. Cụ thể:

Hồ sơ đính kèm khi kê khai và nộp thuế của doanh nghiệp Việt Nam đầu tư ra nước ngoài đối với khoản thu nhập từ dự án đầu tư tại nước ngoài bao gồm:

– Bản chụp Tờ khai thuế thu nhập ở nước ngoài có xác nhận của người nộp thuế;

– Bản chụp chứng từ nộp thuế ở nước ngoài có xác nhận của người nộp thuế hoặc bản gốc xác nhận của cơ quan thuế nước ngoài về số thuế đã nộp hoặc bản chụp chứng từ có giá trị tương đương có xác nhận của người nộp thuế.

Điểm cần chú ý

Mức phạt khi chậm nộp quyết toán thuế TNDN

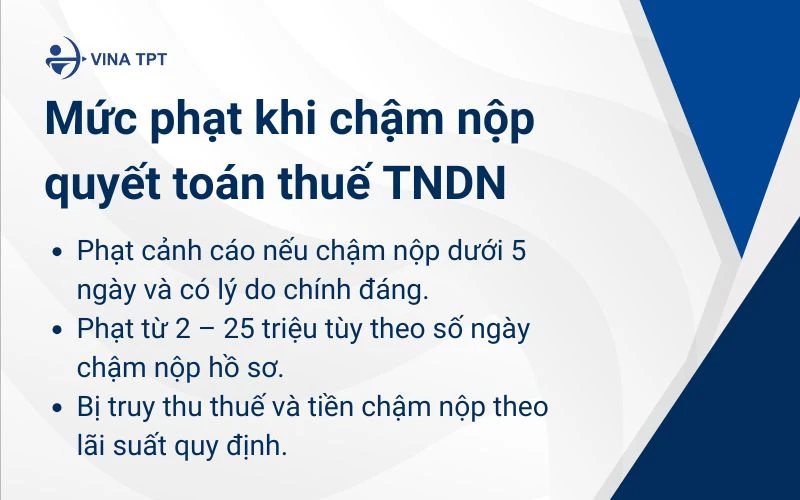

Nếu doanh nghiệp chậm nộp hồ sơ quyết toán thuế có thể bị xử phạt với các mức khác nhau. Nghị định 125/2020/NĐ-CP đề cập:

- Tổ chức chỉ bị phạt cảnh cáo nếu chậm nộp dưới 5 ngày và có lý do chính đáng.

- Phạt từ 2 – 25 triệu tùy theo số ngày chậm nộp hồ sơ.

- Bị truy thu thuế và tiền chậm nộp theo lãi suất quy định.

Về chứng từ thanh toán

Doanh nghiệp có thể tính vào chi phí được trừ với các khoản chi lớn hơn 20 triệu đồng vào thời điểm ghi nhận chi phí.

Tuy nhiên, nếu các khoản này không có chứng từ thanh toán không dùng tiền mặt thì doanh nghiệp có nghĩa vụ kê khai và điều chỉnh giảm chi phí trong kỳ tính thuế tương ứng.

Trường hợp ngoại lệ

Đối với các trường hợp bất khả kháng như thiên tai, dịch bệnh, hỏa hoạn hoặc trường hợp khác mà doanh nghiệp không được bồi thường, thì phần tổn thất này có thể được tính vào chi phí hợp lý.

Tuy nhiên, doanh nghiệp cần có chứng từ hợp lệ và xác định rõ tổng giá trị các mất mát theo quy định của pháp luật hiện hành.

Tạm nộp thuế TNDN

Thời gian tạm nộp với với từng quý theo quy định tại điều 55 của Luật Quản lý thuế số 38/2019/QH14 như sau (với năm 2025):

Quý 1/2025: Hạn nộp tiền chậm nhất là ngày 05/05/2025.

Quý 2/2025: Chậm nhất là ngày 30/7/2025.

Quý 3/2025: Chậm nhất là ngày 30/10/2025.

Quý 4/2025: Chậm nhất là ngày 30/01/2026.

Doanh nghiệp cần tạm nộp thuế TNDN theo quý để tránh bị phạt chậm nộp. Tổng số thuế tạm nộp trong năm không được thấp hơn 80% số thuế phải nộp theo quyết toán năm.

Nếu nộp thiếu thì doanh nghiệp cần nộp tiền chậm nộp tính trên số thuế nộp thiếu kể từ ngày tiếp theo sau ngày cuối cùng của thời hạn tạm nộp thuế thu nhập doanh nghiệp quý 04 đến ngày liền kề trước ngày nộp thuế còn thiếu vào ngân sách nhà nước.

Tạm kết

Việc nắm rõ thời điểm quyết toán thuế TNDN và tuân thủ đúng các quy định pháp luật là điều cần thiết đối với mỗi doanh nghiệp.

Tuy nhiên, đôi khi đây lại trở thành quy trình rắc rối đối với những công ty không có bộ phận kế toán riêng. Vậy đừng ngần ngại liên hệ với Vina TPT để được tư vấn dịch vụ với chi phí tối ưu nhất.